银行叫停 “高息高返” 车贷模式带来长期积极影响:6 月起,车贷 “高息高返” 模式被多地叫停,上海、浙江、江苏等多地的汽车经销商已接到银行通知,暂停相关合作。“高息高返” 模式存在诸多问题,

融资租赁起源于20世纪50年代,是世界上仅次于银行信贷的第二大金融工具。但是由于当时的汽车环境和市场环境,汽车租赁业务一直不温不火,近几年随着产业互联网持续纵深,汽车+金融+互联网这三个产业市

一、相同点1、债权债务关系相同债权债务关系的基本特征为“欠债还钱”,即根据合同规定,按期偿还本息,就这一点来二者是相同的。2、缓解需求和购买力之间的矛盾汽车消费信贷和汽车融资租赁这两种分期付款

授信后管理工作是授信前调查、授信时审查的继续和深化,是监控保障信贷资金合规使用和授信到期后能安全收回的重要管理模式。通过银行有关部门、岗位各尽其责共同完成各项授信后管理工作。授信后检查基本指导

一提及汽车金融,大家往往第一反应就是消费信贷,以租代购等针对C 端客户的金融产品。却往往容易忽略汽车金融领域的另一个大客户群体,也就是法人客户群体。随着网约车、城市物流运输等行业的兴起,法人客

作为“贷款三查”的关键一步,按照风险舆情判断,贷后管理重要性大于贷前调查和贷中审查。我的判断依据是,贷前调查、贷中审查未产生信贷资金的实际投放,贷后管理则与信贷资金的安全,息息相关,一旦发生信

2018年中国汽车产销量28年来首次出现下滑,截止2019年3月份,狭义乘用车下降10.5%,就当前市场状况而言,经销商无法挣脱疲软的市场走势,与其在困境中做无谓地挣扎,不如从自身寻求新的转机

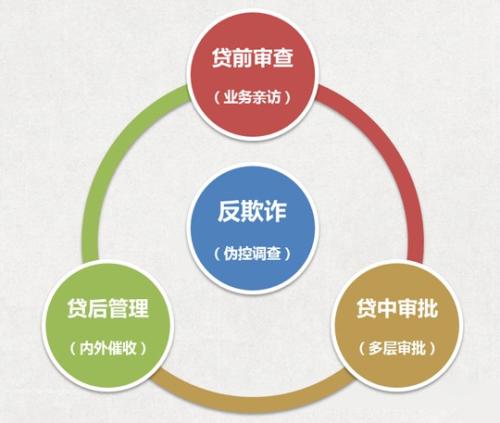

风控是信贷领域举足轻重的生命线。2019年以来,各信贷机构不良率提升迹象明显,风控也得到了前所未有的重视。消费信贷规模的扩张,又与智能风控的发展息息相关。但由于风控技术重实操,各家所运用的技术

2025年,随着中国汽车产业向电动化、智能化加速转型,国家层面预计将推出一系列利好政策,进一步刺激汽车金融行业发展,为消费者和车企提供更多支持。1. 新能源车金融支持加码为配合“双碳”目标,2