1.欺诈风险有部分恶意借款人要么利用虚假信息进行骗贷;要么等贷款下来之后,拆掉GPS设备,驾车逃逸;更有甚者,刚从某金融公司办理抵押贷款,转手拆掉监控设备又将该车辆二押给别的机构,或者将车辆买

在当前经济下行压力下,汽车金融行业整体呈现出资产规模收缩、业绩分化加剧的态势,但尚未出现系统性暴雷事件。一、行业整体承压与结构性分化资产规模持续收缩2022 年以来,受汽车行业景气度下滑、商业

在最不应该出现创新的租赁业,租赁公司齐声喊创新。这一景象称为“租赁创新病”。当下所有叫嚷创新的租赁公司,不是伪创新,就是诈骗犯。租赁是非常成熟的金融产品,有其典型特征。不是说租赁不能创新,租赁

银行叫停 “高息高返” 车贷模式带来长期积极影响:6 月起,车贷 “高息高返” 模式被多地叫停,上海、浙江、江苏等多地的汽车经销商已接到银行通知,暂停相关合作。“高息高返” 模式存在诸多问题,

融资租赁起源于20世纪50年代,是世界上仅次于银行信贷的第二大金融工具。但是由于当时的汽车环境和市场环境,汽车租赁业务一直不温不火,近几年随着产业互联网持续纵深,汽车+金融+互联网这三个产业市

一、相同点1、债权债务关系相同债权债务关系的基本特征为“欠债还钱”,即根据合同规定,按期偿还本息,就这一点来二者是相同的。2、缓解需求和购买力之间的矛盾汽车消费信贷和汽车融资租赁这两种分期付款

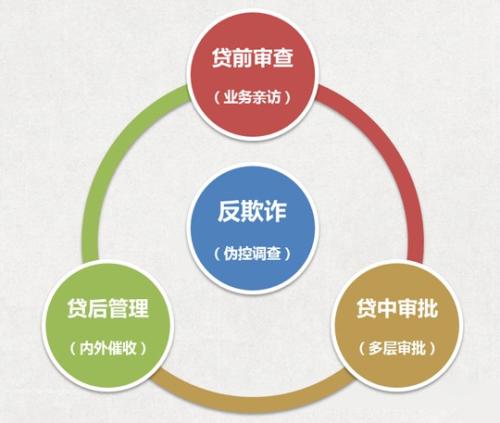

授信后管理工作是授信前调查、授信时审查的继续和深化,是监控保障信贷资金合规使用和授信到期后能安全收回的重要管理模式。通过银行有关部门、岗位各尽其责共同完成各项授信后管理工作。授信后检查基本指导

一提及汽车金融,大家往往第一反应就是消费信贷,以租代购等针对C 端客户的金融产品。却往往容易忽略汽车金融领域的另一个大客户群体,也就是法人客户群体。随着网约车、城市物流运输等行业的兴起,法人客

作为“贷款三查”的关键一步,按照风险舆情判断,贷后管理重要性大于贷前调查和贷中审查。我的判断依据是,贷前调查、贷中审查未产生信贷资金的实际投放,贷后管理则与信贷资金的安全,息息相关,一旦发生信