月供系数1、名词解释:顾名思义算月供的一个系数,月供大家都知道就是客户每月的还款金额,系数的意思就是:有关系的数字,所以合起来理解就是:和客户月还款有关系的数字,通常其系数本身,对应的是1万元

负面影响(1)购车需求下降消费者收入减少或预期不稳定时,会推迟大宗消费(如购车),尤其是中低端市场。新车销量下滑直接影响汽车金融的贷款规模。二手车市场可能受到连带冲击,进一步压缩金融业务空间。

中国银行保险监督管理委员会等四部委,发布通知:“未经有权机关依法批准,任何单位和个人不得设立从事或者主要从事发放贷款业务的机构或以发放贷款为日常业务活动”。那么哪些机构才具有发放汽车贷款的资格

2025 年下半年,汽车金融领域有多项利好消息,其中较为重要的是国家出台了汽车消费贷财政贴息政策,具体如下:政策内容:2025 年 8 月,财政部、中国人民银行和金融监管总局联合印发《个人消费

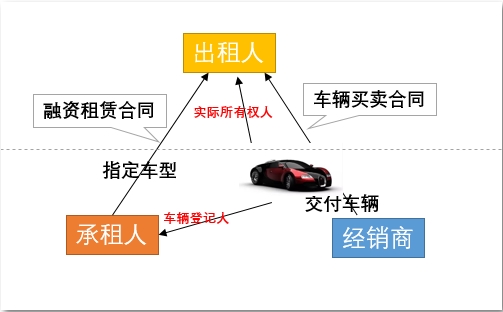

汽车融资租赁作为目前个人汽车消费的一种方式,近年来在国内发展迅速,以其独特的优势,成为促进汽车金融市场发展的重要推力。但现阶段汽车融资业务风控模型不成熟,相关法律法规尚不完善,业内纠纷频发,作

.jpg)

大数据风控,通常指的是在信贷行业中,不以传统的金融闭环数据和线下人工审核手段驱动的,而以互联网和大数据技术为基础,广泛整合各方面数据,从而辅助或直接进行对信贷申请的风险评估,完成自动化审批的手

银行停了 “高息高返” 后,对汽车金融市场产生了多方面的影响,具体如下:贷款购车优惠减少:“高息高返” 模式下,银行通过高额返佣,使经销商能以车价折扣等形式吸引消费者贷款购车。银行叫停该模式后